« Sans réforme, on ne pourra plus financer les retraites ! »

Actuellement, le système de retraites n’est pas déficitaire !

Si les différentes projections à horizon 2030 établissent un déséquilibre à hauteur de 8 à 17 milliards d’euros, il faut le relativiser : le budget total des retraites s’élèvent à 325 milliards d’euros annuellement. C’est l’équivalent d’un découvert de 36€ en fin de mois pour un salaire de 1500€, pas de quoi affoler son banquier !

Les caisses de retraites souffrent surtout de manques de recettes liées aux exonérations de cotisations sociales à répétition et autres aides au retour à l’emploi qui sont un manque à gagner annuel de 66 milliards d’euros… Le taux de chômage, la baisse de l’emploi public et la faiblesse des salaires contribuent aussi au manque à gagner : le vrai problème des retraites, c’est l’emploi !

« Le système de retraite par points va mettre fin aux inégalités »

L’égalité, voilà l’argument du gouvernement pour justifier sa réforme. Pourtant les privilégiés ne sont pas ceux qu’on croit !

L’égalité, voilà l’argument du gouvernement pour justifier sa réforme. Pourtant les privilégiés ne sont pas ceux qu’on croit !

Le gouvernement veut diviser les salariés entre eux et pointent les régimes des cheminots et de la RATP. Même si en théorie un cheminot peut partir plus tôt à la retraite, il doit valider le même nombre de trimestres qu’un salarié du privé pour partir à taux plein (soit 167 trimestres pour un agent né en 1958 ou 41,75 années de cotisations). Et la retraite moyenne d’un cheminot n’était que de 2063€ bruts en 2016, principalement parce que les salariés de la SNCF sont plus qualifiés que la moyenne et donc mieux payés… Où sont les vrais privilégiés ? Et si on regardait plutôt du côté des très hauts salaires ou de l’explosion des profits du CAC 40…

« On pourra continuer à partir en retraite à 62 ans »

Le gouvernement ne recule pas « l’âge légal » de départ en retraite qui reste bien à 62 ans… mais met en place une nouvelle référence : l’âge pivot ou âge de départ en retraite permettant l’équilibre du régime. C’est bien cet âge pivot qui permettra de calculer les décotes ou surcotes pour une carrière complète. Or cet âge pivot est bien reculé à 64 ans ! Il devait s’appliquer dès 2025 dans le rapport Delevoye qui prévoit même de le reculer d’un mois tous les ans. Edouard Philippe a annoncé que l’âge pivot à 64 ans ne s’appliquerait qu’à partir de 2027, ce qui n’est qu’une très légère concession au mouvement !

« Avec l’intégration des primes dans le calcul des pensions, les fonctionnaires seront gagnants ! »

Le gouvernement promet d’intégrer les primes des fonctionnaires dans le calcul de leur retraites. C’est un véritable jeu de dupes : le mode de calcul proposé intègre l’ensemble de la carrière donc même les salaires les plus bas d’entrée dans la carrière ou les périodes d’inactivité. Pour les fonctionnaires, c’est une perte annoncée entre 5% et 25% du montant des pensions, selon la part des primes dans le salaire. Pire, c’est aussi une perte de revenu net annoncé : les primes vont être soumises à terme au même niveau de cotisations salariales (28,6%) qui sera donc déduit du salaire net à payer !

« La valeur du point ne pourra pas baisser ! »

Le gouvernement répète que la valeur du point ne pourra pas baisser. Mais quand le gouvernement promet une indexation du point (ou des retraites) sur les salaires ou les prix, il fait une promesse qu’il ne pourra tenir avec les règles qu’il fixe. Le gouvernement reprend en effet les propositions du rapport Delevoye qui limitent les cotisations à 28,12% et la part du PIB consacrées aux retraites à 14%. Or avec l’augmentation du nombre de retraités, c’est une diminution du montant des pensions assurée !

Surtout les fonctionnaires connaissent bien les mesures de gel de points : le point d’indice a perdu 20 % de sa valeur relative en 18 ans. Pour les retraites : pas d’avancement de carrière pour éviter les pertes de pouvoir d’achat, c’est la pauvreté assurée !

« Le passage à un système de retraite par points, c’est juste un mode de calcul différent des mêmes retraites »

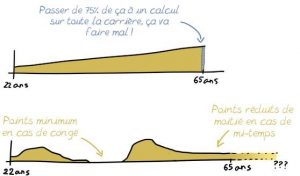

Le gouvernement prétend même que le passage à un système de retraites par point permet à tous de mieux prendre en compte l’ensemble des périodes travaillées pour augmenter les retraites. C’est complètement faux ! En effet, le mode de calcul qu’il propose ne permet pas d’obtenir un taux de remplacement des salaires équivalent à celui du système actuel : avec la valeur du point à 5,5% dans les projections du gouvernement et les taux de cotisations actuelles, il faut compter 54 années de cotisation pour obtenir un taux de remplacement de 75% du salaire de référence !

Le gouvernement prétend même que le passage à un système de retraites par point permet à tous de mieux prendre en compte l’ensemble des périodes travaillées pour augmenter les retraites. C’est complètement faux ! En effet, le mode de calcul qu’il propose ne permet pas d’obtenir un taux de remplacement des salaires équivalent à celui du système actuel : avec la valeur du point à 5,5% dans les projections du gouvernement et les taux de cotisations actuelles, il faut compter 54 années de cotisation pour obtenir un taux de remplacement de 75% du salaire de référence !

« Je prends ma retraite, la réforme ne me concerne pas ! »

Bien sûr, si vous prenez votre retraite avant l’entrée en vigueur du projet de réforme ou si vous êtes déjà en retraite, le calcul de votre retraite de départ reste inchangé. Mais comment évoluera-t-elle dans le temps ? Pour l’instant, la retraite est indexée sur l’évolution de l’inflation (hors tabac). Les retraites déjà acquises vont à terme suivre l’évolution du point ! Le plafonnement à 14% du PIB entrainera des restrictions pour tout le monde.

« Le système de retraites par points collera mieux aux carrières morcelées des jeunes générations »

« Chaque heure cotisée permettra d’acquérir des points », « ce sera un mode de calcul plus avantageux pour les périodes de travail courtes ou hachées » nous dit le gouvernement. Sauf qu’avec un âge pivot à 64 ans pour une carrière complète, le gouvernement a construit un modèle complètement décalé par rapport aux réalités du monde du travail. L’entrée dans l’emploi est toujours plus tardive : les jeunes trouvent leur première emploi aujourd’hui à 22 ans et 5 mois en moyenne, pour un tiers c’est un temps partiel et pour 16%, il s’agit d’intérim ! Quant aux seniors, le taux de chômage explose après 55 ans. Près d’un homme sur deux est au chômage quand il valide ses droits à retraite dans le privé. Autrement dit, la carrière complète n’est qu’un miroir aux alouettes !

Exemple : Pour un étudiant gagnant 500€ par mois pendant 5 ans (le temps de ses études supérieures), cela représente 10€ par mois pour sa retraite dans le système à points proposé par le gouvernement.

« La retraite par points va permettre de sauver les retraites par répartition ! »

En faisant baisser le montant des retraites par répartition, le gouvernement ouvre mathématiquement le champ aux assurances privées et à la retraite par capitalisation. Les salariés vont être de plus en plus tentés de prendre des retraites complémentaires privées pour compléter le régime de base. Au final, le projet du gouvernement vise aussi à ouvrir le marché de la retraite par capitalisation ! Or, aucune assurance retraite ne garantit un taux de remplacement, un taux de rentabilité, aucune assurance ne garantit même la conservation du capital versé. La moindre crise, et le petit épargnant est dépouillé même de l’argent qu’il pensait avoir mis de côté…